La bajante del Paraná sigue siendo una preocupación para la logística de granos. Foto Barcos en el Rio Paraná.

1. En lo que va de la campaña, los embarques de maíz y soja crecieron 34% y 67% interanual, respectivamente.

Transcurridos casi seis meses desde el inicio del ciclo comercial de maíz 2023/24, los datos oficiales advierten que esta semana la cosecha del cereal tardío se dio casi por finalizada en nuestro país. Con una estimación de producción nacional de 49 Mt, según el último informe de GEA-BCR, la cosecha de maíz aumentó un 36% entre campañas, recuperándose de la histórica sequía del ciclo previo y alineándose con el promedio de los últimos cinco años.

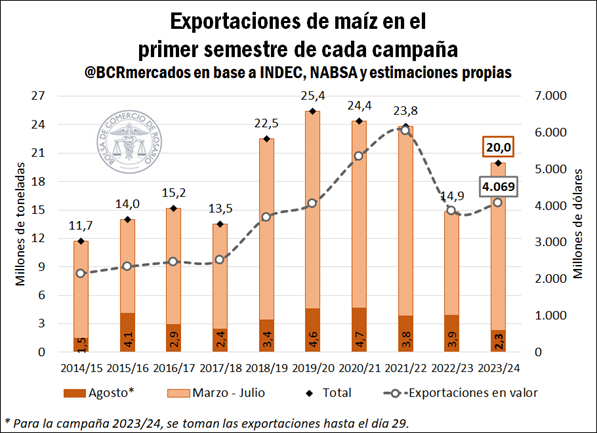

En este marco, los datos del Instituto Nacional de Estadística y Censos (INDEC) y de la Agencia Marítima NABSA S.A. (NABSA) indican que las exportaciones acumuladas del cereal en la primera mitad de la campaña alcanzaron un total de casi 20 Mt. De esta manera, los embarques de maíz marcan un crecimiento interanual de más del 34% para los primeros seis meses del ciclo comercial, siendo que se exportaron 5,1 Mt más que el año pasado.

No obstante, agosto cerraría como el mes de menores exportaciones maiceras en lo que va de la campaña, sumando un total de apenas 2,3 Mt. De hecho, tomando como referencia igual mes de años anteriores, este volumen se destaca como el más bajo desde el ciclo 2014/15. Esto responde principalmente al hecho de que esta campaña el maíz tardío, a cosechar entre julio y agosto, ha sido ampliamente afectada por la enfermedad del spiroplasma, transmitida por la “chicharrita”.

Más allá del gran crecimiento de las ventas externas en volumen, las exportaciones de maíz en valor en la primera mitad de la campaña marcaron una recuperación de tan sólo 5% respecto de igual período del año anterior, totalizando U$S 4.069 millones. En este sentido, la recuperación en los volúmenes exportados fue contrarrestado por una caída en los precios de exportación, que retrocedieron un 20% en el último año.

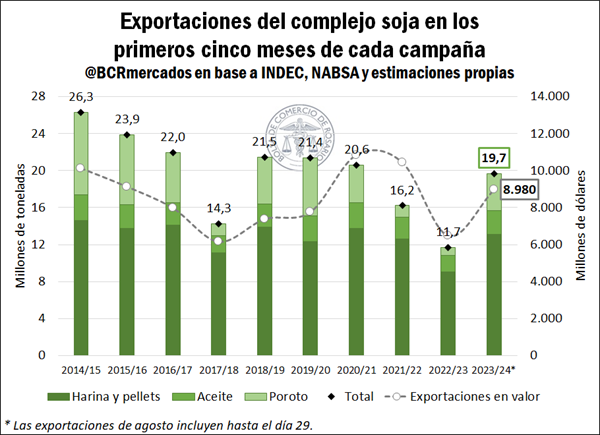

En lo que respecta a soja, durante los primeros cinco meses del ciclo comercial 2023/24 las exportaciones acumuladas del principal complejo exportador de nuestro país ascendieron a 19,7 Mt, registrando un aumento de casi el 69% entre campañas, e incluso ubicándose 8% por encima del promedio de los últimos cinco años. Este crecimiento se debe a una recuperación en los niveles de producción de la oleaginosa, que se incrementó 150% entre campañas, luego de que la sequía dejara como resultado la cosecha más baja del siglo en 2022/23.

En términos de valor, se estima que en lo que va de la campaña las exportaciones del complejo totalizaron U$S 8.980 millones, incrementándose 39% respecto de igual período del año anterior. Una vez más, el aumento en el volumen de ventas externas fue contrarrestado por una caída en los precios de exportación, principalmente del poroto de soja, que retrocedió 25% en el último año.

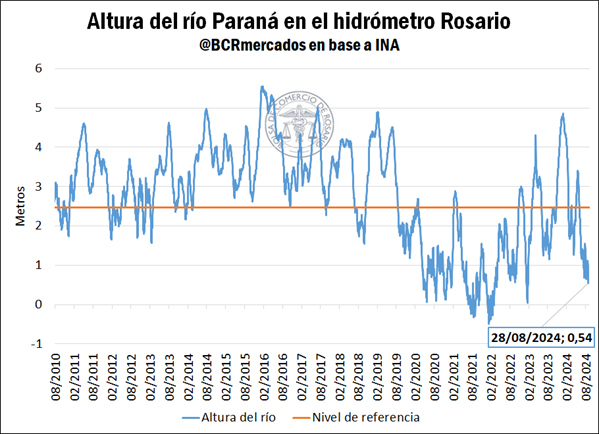

De cara a lo que resta de la campaña, un punto para destacar con relación a las exportaciones es la baja en la altura del río Paraná durante los últimos meses. Los datos del Instituto Nacional del Agua (INA) indican que esta semana la altura del río Paraná en el hidrómetro Rosario se ubicó en 0,54 metros, el menor nivel en lo que va del año, e incluso tocando un mínimo desde enero de 2023. Esto marca un abrupto descenso, teniendo en cuenta que al 1° de enero de este año este valor alcanzaba 4,72 metros, y que se considera 2,47 metros como la altura estándar de referencia.

Según un reciente informe de actualización del INA, el descenso en el nivel del río se debe a que la mitad norte de la alta cuenca del río Paraná en Brasil está aportando un caudal oscilante de agua, en tanto la mitad sur está teniendo una condición hídrica deficitaria. De hecho, se espera que el aporte de toda la alta cuenca siga siendo inferior a lo normal, y las proyecciones indican que no habría una recuperación de la altura del río en el hidrómetro Rosario en los próximos meses.

2. Con el inicio de septiembre, llega una nueva campaña estadounidense.

Con previsiones de una muy buena cosecha, el noveno mes del año da comienzo a una nueva campaña estadounidense de soja y maíz. En el caso del cereal, las previsiones del Departamento de Agricultura de Estados Unidos (USDA, por sus siglas en inglés) advierten una producción que ascendería a 384,7 Mt, y si bien marcaría una leve caída en comparación interanual (↓1%), se destacaría como la tercer mayor cosecha de su historia. Por su parte, finalizada la gira de cultivos que lleva a cabo Pro-Farmer anualmente, los datos obtenidos proyectaron una producción de maíz de 380,5 Mt, levemente inferior a la del USDA, pero aún muy elevada en términos históricos.

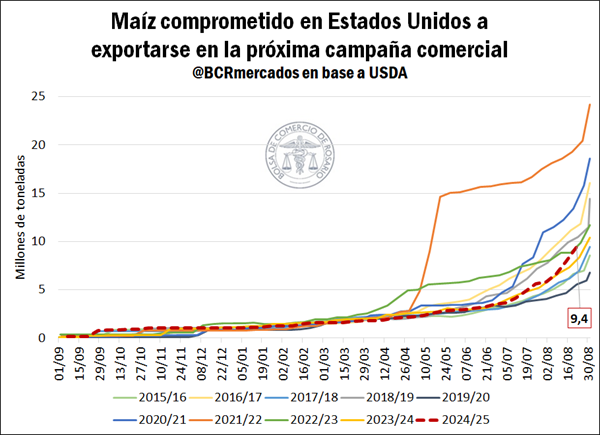

No obstante, esta abundante producción no vendría acompañada de una mayor demanda. Según datos del USDA, al 22 de agosto la campaña 2024/25 acumulaba compromisos de exportación por 9,4 Mt de maíz. Si bien este valor resulta superior al registrado en igual momento del año 2023, se ubica 22% por detrás del promedio de los últimos cinco años, y 54% por debajo del récord de compromisos alcanzado previo al inicio de la campaña 2021/22.

Por el lado de la soja, la oleaginosa estadounidense también comienza su campaña con excelentes perspectivas de producción. El último informe de estimación mensual del USDA ubicó la cosecha de soja en un máximo histórico de 124,9 Mt, en tanto las recientes proyecciones de Pro-Farmer la ubicaron incluso por encima, arrojando una producción de 129 Mt.

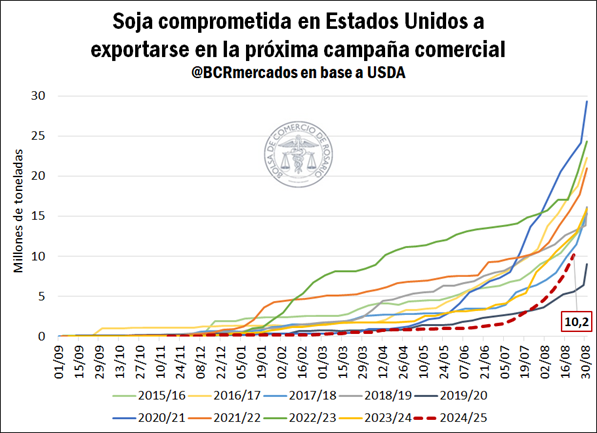

Sin embargo, y al igual que el maíz, las ventas externas de soja no acompañarían esta abundante oferta estadounidense. Al 22 de agosto, el volumen comprometido a exportarse en la campaña pronta a comenzar ascendía a tan sólo 10,2 Mt, 21% por detrás del valor registrado en igual fecha de 2023. Asimismo, este volumen se ubica 38% por debajo del promedio de las últimas cinco campañas y representa menos de la mitad del máximo de 24,2 Mt alcanzado en la previa a la campaña 2020/21.

Esta caída en la demanda de granos gruesos estadounidenses frente a una producción muy por encima del promedio ha sido uno de los factores que más pesó sobre las cotizaciones de ambos cultivos en el mercado de Chicago, llevando a que sus valores alcancen mínimos nominales en cuatro años durante el último mes. Esta semana, sin embargo, una ola calor en el Medio Oeste estadounidense generó preocupación en el mercado, y le dio sostén a los precios de ambos cultivos, que se encuentran en su última fase de desarrollo. Así, el contrato de mayor volumen operado de maíz finalizó este jueves a un precio de referencia de U$S 156/t, en tanto la oleaginosa se ubicó en U$S 364,7/t.

Fuente: Belén Maldonado – Emilce Terré / BCR.

Bahía Blanca / Buenos Aires / Argentina

.gif)