Las números reflejan la recuperación de la producción de trigo en la región centro/norte. Foto Gente de Río.

La producción de trigo de la campaña actual, si bien se recuperó un 26% interanual, se destaca como la segunda más baja en los últimos 8 años. Sumado a eso, la comercialización interna del cereal se ha mostrado más lenta desde un principio, siendo que al 27 de marzo la industria y la exportación realizaron compras por 61% de las 14,5 Mt cosechadas, cuando el promedio muestra que para la misma altura del año las compras suelen alcanzar el 73% de la producción.

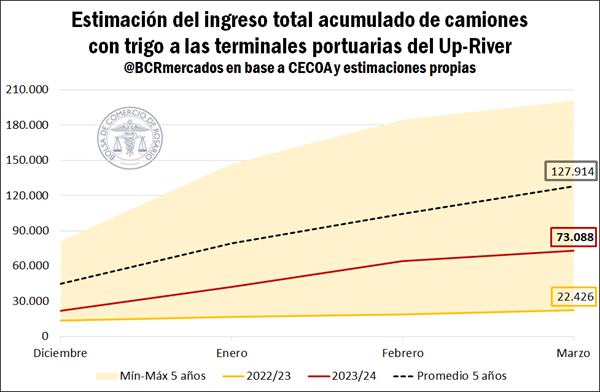

En este contexto, se estima que el ingreso de camiones con trigo a la zona portuaria del Gran Rosario durante los primeros cuatro meses de la campaña 2023/24 totalizó casi 73.100.

Este volumen, si bien más que triplica el alcanzado en igual período de la campaña previa, se ubica un 43% por debajo del promedio de 128.000 camiones observado durante los últimos cinco años, y muy por detrás del máximo de 200.800 camiones alcanzado en la campaña 2019/20.

Respecto al avance de la exportación, los volúmenes despachados se encuentran en niveles muy bajos respecto de los promedios históricos. Los datos del Instituto Nacional de Estadística y Censos (INDEC) y la Agencia Marítima NABSA S.A. (NABSA) indican que entre diciembre y marzo las exportaciones estimadas de trigo se ubican en 4,7 Mt a nivel país, una caída del 31% respecto a igual período del promedio de los últimos cinco años.

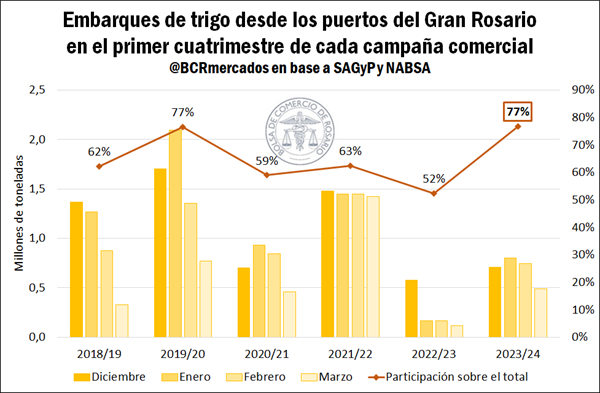

No obstante, al analizar los puertos de origen del cereal con información de la Secretaría de Agricultura, Ganadería y Pesca (SAGyP) y NABSA, se advierte que en los primeros cuatro meses de la campaña comercial el 77% de la mercadería se despachó desde los puertos del Up-River, mostrando un incremento de 25 p.p. respecto de la participación del año pasado e incluso ubicándose por encima del promedio histórico del 63%.

Esto refleja la recuperación de la producción de trigo en la región centro/norte, luego de que la sequía afectara gravemente la cosecha de la zona durante el ciclo 2022/23. Tal como se muestra en el gráfico, el año pasado la participación de los puertos del Gran Rosario en los embarques del cereal cayó a apenas el 52% durante el primer cuatrimestre de la campaña previa.

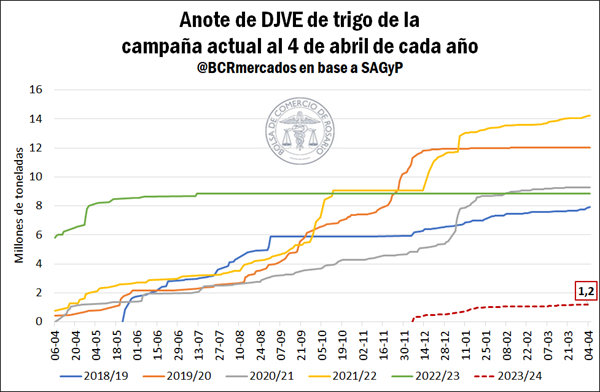

Por su parte, las Declaraciones Juradas de Ventas al Exterior (DJVE) del cereal 2023/24 se mantienen en niveles mínimos a la fecha actual, alcanzando sólo 1,2 Mt. En términos históricos, este volumen es el más bajo en 10 años para igual fecha, y se encuentra un 89% por detrás del promedio de anotaciones del último quinquenio.

Estos números guardan sentido dado que aproximadamente 5,8 Mt de trigo comprometido a exportarse durante 2022/23 se rollearon – tras previa autorización - para embarcarse este año ante el contexto de una extraordinaria sequía, por lo que se estima que la mayor parte de las exportaciones que se efectúen durante esta campaña ya han sido declaradas durante el ciclo previo.

De hecho, de las 4,7 Mt del cereal exportadas de diciembre a marzo, sólo 467.200 toneladas tenían previsto despacharse de acuerdo con el anote de DJVE de trigo 2023/24, lo que indica que casi la totalidad de la mercadería se exportó para cumplir con compromisos previamente asumidos.

Extendiendo la mirada al plano internacional, los factores bajistas continúan presionando el mercado del cereal. El principal peso sobre las cotizaciones viene dado por los abundantes suministros provenientes de la región del Mar Negro.

La consultora rusa SovEcon estimó que sólo durante el mes de marzo las exportaciones de trigo del país soviético habrían alcanzado 4,9 Mt, en tanto las exportaciones ucranianas continúan elevadas y acumulan casi 5,0 Mt en lo que va del año, duplicando los volúmenes registrados para estos meses incluso previo a la guerra.

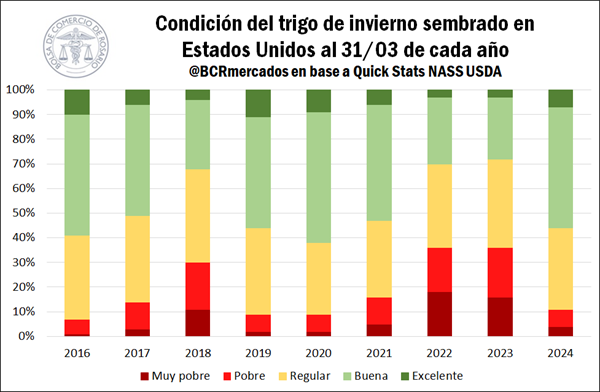

Por su parte, durante el lunes de esta semana, el Departamento de Agricultura de los Estados Unidos (USDA, por sus siglas en inglés) retomó la publicación semanal de su informe de progreso de cultivos.

En este, se dio a conocer que el 56% del trigo de invierno estadounidense sembrado se encuentra en condicionas buenas y excelentes, una impresionante mejora si se tiene en cuenta que para esta misma altura del año 2023 apenas el 28% de los cereales implantados alcanzaban esta condición. Asimismo, sólo el 11% de los cultivos muestra condiciones pobres y muy pobres, frente al 36% informado hace un año atrás.

Las noticias positivas sobre las condiciones del trigo en Estados Unidos - el quinto exportador mundial del cereal - contribuyó al sentimiento bajista del mercado durante la última semana, al tiempo que los pronósticos meteorológicos prevén lluvias beneficiosas para los próximos días en el cinturón de trigo de invierno de las llanuras del sur de Estados Unidos.

En este contexto, los fondos de inversión de futuros de trigo del Chicago Mercantile Exchange (CME Group) mantienen una posición neta vendida considerable.

El último dato de posicionamiento, al 26 de marzo, muestra una posición neta negativa por casi 11,7 Mt, un 14% por encima del valor de la semana anterior, cuando totalizaba 10,2 Mt.

De hecho, se trata del mayor valor mostrado en la posición neta vendedora desde principios de diciembre, lo cual muestra la perspectiva bajista de los administradores de dinero en el mercado.

No obstante, la notable posición vendida de los fondos de inversión en futuros de trigo ha generado que el mercado se mantenga propenso a repuntes ante la cobertura de posiciones cortas, lo que explica las constantes fluctuaciones diarias que se han observado en la cotización del cereal durante el último mes. A pesar de ello, los factores bajistas abundan, y el cereal volvió a retroceder esta semana en el mercado de Chicago, finalizando este jueves a un precio de referencia de US$ 204,4/t.

Fuente: Belén Maldonado – Bruno Ferrari - Julio Calzada / BCR.

Bahía Blanca / Buenos Aires / Argentina